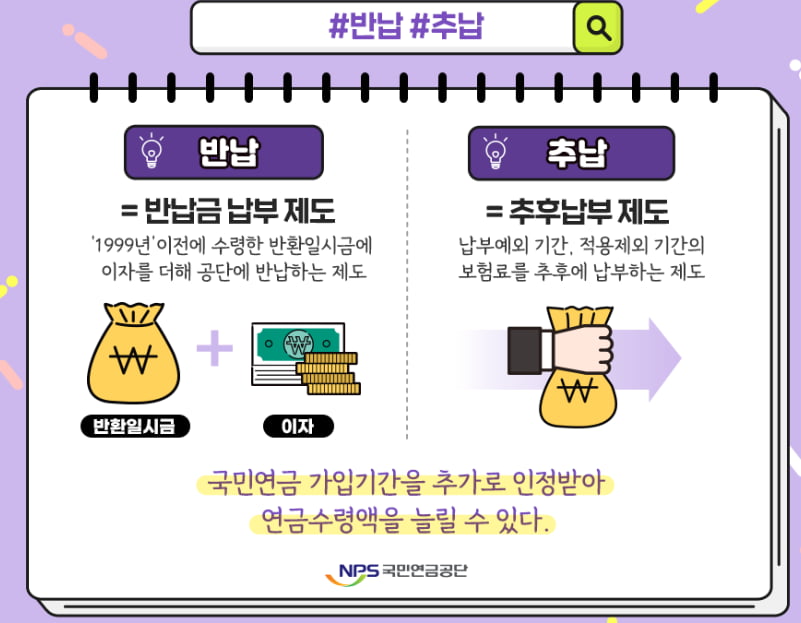

국민연금을 완전히 탕진하고 있습니다.

여러분도 아시다시피 월급(기준월소득)을 기준으로 국민연금을 근로자는 4.5%, 고용주는 4.5%를 납부해야 하므로 총 9%를 납부해야 합니다. 내 월급이 300만원이면 그 중 27만원이 국민연금으로 적립된다. 65세가 되면 매달 일정 금액의 연금을 받게 됩니다. 월 약 550,000원 지불

내가 내고 있는 국민연금 (출처: 내 국민연금 보기)

나의 경우 국민연금으로 매달 55만원 정도를 납부하고 있다. 회사에서 225,000원 정도 내고, 제가 225,000원 정도 냅니다. 국민연금에는 기준소득월액(급여)에 상한선이 있습니다. 월 1천만원을 벌면 9%인 90만원을 내지 않는데 기준소득월액 상한선이 617만원으로 정해져 있어서 그 이상이라도 1~2만원 정도만 낼 수 있다. 월 550,000원. 저도 더 내고 싶은데 상한액 때문에 55만원을 내고 있어요. 더 많은 비용을 지불하고 싶은 5가지 이유

회사는 50%를 지불합니다. 내가 낸 돈에 비해 받는 돈이 더 많다 100% (개인연금도 불가능) 자동노후준비 (3가지 연금이 가장 좋음) 정부가 지급보증 화폐가치 하락 반영 (그런거 없음) 개인연금으로) 다섯가지 이유로 국민연금 지급액을 인상하고 싶습니다. 첫째, 회사가 절반만 내고 내가 전액을 가져가는 방식이다. 또 소득대체율이 40% 정도이므로 9%를 내고 40%를 받는 급여연금이다. 개인연금(종합증권사)과의 비교

개인연금 지급

내 경우에는 국민연금 외에 개인연금으로도 한 달에 66만원을 쓴다. 현재 7천만원 넘게 냈는데, 65세까지 계속 갚으면 앞으로 27년을 더 내야 하고, 혼자 낸 금액만 5억8천만원이 된다. (매년 4% 수익을 가정한 수익 포함) 다만, 5억 8천만원(연간 수익 4% 포함)을 납부하면 90세까지 매달 받는 개인연금 금액은 142만원이다.

국민연금 지급액 및 수령액

그런데 국민연금의 경우 60세까지 지급해야 하는 총액은 약 2억원(지급원금 기준)이다. 그런데 우스꽝스럽게도 65세부터 월 159만원을 받는다. 개인연금보다 훨씬 유리합니다… 게다가 개인연금은 통화 가치 하락을 반영하지 않습니다… 연간 약 2% 정도의 통화 가치 하락을 헤지하려면 매년 수익률을 생성해야 하며, 이 경우 국민연금은 통화가치 하락을 반영한다.

출처: 국민연금관리공단

현재가치를 기준으로 월 159만원을 주고, 연 2%씩 물가가 오른다고 가정하면 27년 뒤에는 159만원이 아닌 271만원을 받게 된다. 실제로 정부가 지급을 보장한다.

물론 연금 고갈 문제도 있다.

57년이면 고갈된다고 하네요. 원래 연금은 경제활동인구가 낸 돈을 투자해 부풀려 노년층에게 지급하는 일종의 폰지(Ponzi)다. 저출산으로 인해 생존가능인구가 감소하고, 노인인구가 증가함에 따라 연금고갈 문제가 불가피하게 대두되고 있다. 그러나 실제로는 지급됩니다. 보증을 제공하고 있으며, 연금 지급을 규정하는 입법(국민연금법에 의거)을 준비 중입니다. 또 일본의 경우를 보면 연금은 국가재정을 통해 보전되고 있고, 전쟁 중인 우크라이나에도 연금이 있는데… 한국이 망하지 않는 이상 연금은 지급할 수밖에 없다. 물론 일찍 죽으면 불행해지죠… .

사실 사각지대가 하나 있습니다. 죽으면 완전 재앙인데… 유족연금은 내가 죽어도 배우자가 내 연금을 받는다는 뜻인데, 유족연금에는 사각지대가 있다. 유족연금의 경우 두 가지 중 하나를 선택해야 합니다. 배우자의 유족연금을 받거나(연금 포기) 연금을 받을 수 있습니다. 선택 (배우자 유족연금 30% + 나의 연금)

예를 들어 남편이 150만원, 아내가 100만원을 받아 총 250만원을 받는데, 남편이 사망하면 아내가 남편 연금을 선택하면 50%, 즉 75만원만 받게 된다. 남편의 가입기간은 10~20년).

연금을 직접 선택하더라도 약 123만원을 받을 수 있다. 즉, 250만원에서 절반 이하로 떨어진다. 국민연금 최대액을 받으려면 오래 살아야 합니다. 그래서 오늘은 한강을 따라 3km 달리기와 3km 걷기를 했어요^^;