먼저 부동산 양도소득세의 의미부터 알아보겠습니다. 이것은 부동산을 사거나 팔 때 얻은 이익에 대한 세금입니다. 즉, 부동산 양도는 이익이 있어야만 과세할 필요가 없다. 부동산양도소득세는 부동산(토지, 건물, 주택 등)을 매입하여 타인에게 양도할 때 발생하는 세금입니다. 물론 이익이 있으면 그 이익에 해당하는 법정 세율을 적용해 지급한다. 예를 들어 집을 2억원에 사서 3억원에 팔면 1억원의 차익을 얻게 된다. 이러한 이득에 대해 세금이 부과됩니다. 반대로 집을 2억원에 사서 2억원에 팔면 이윤이 없어 세금도 없다.

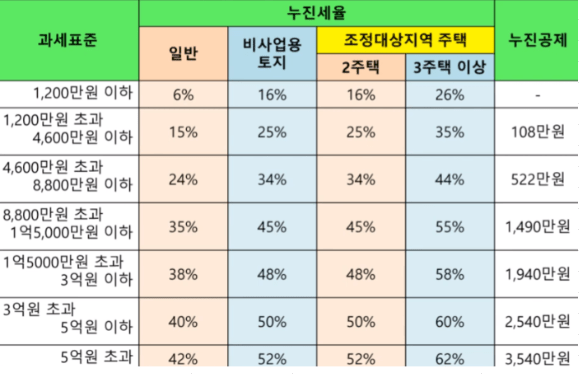

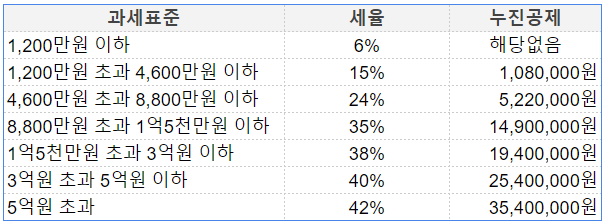

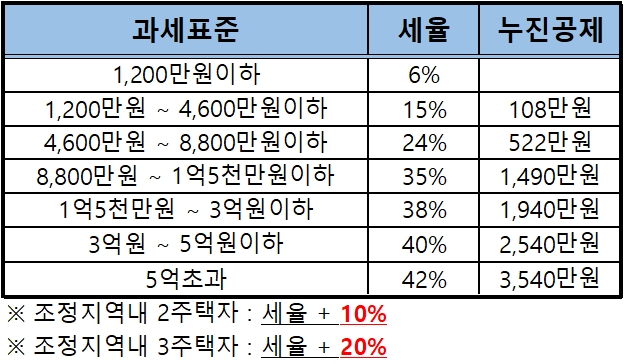

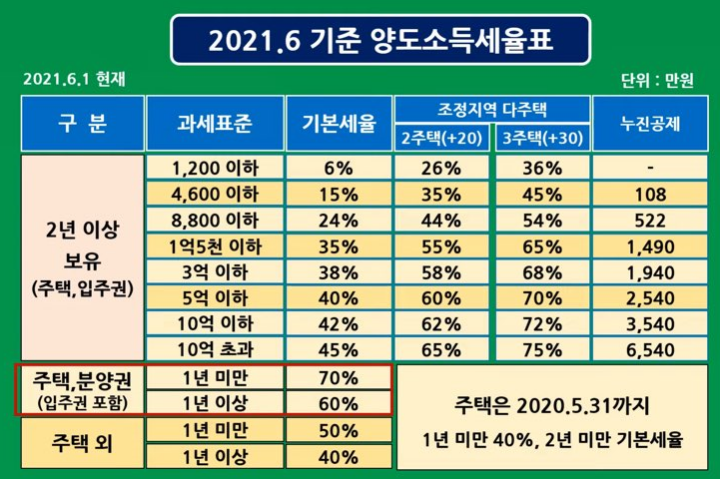

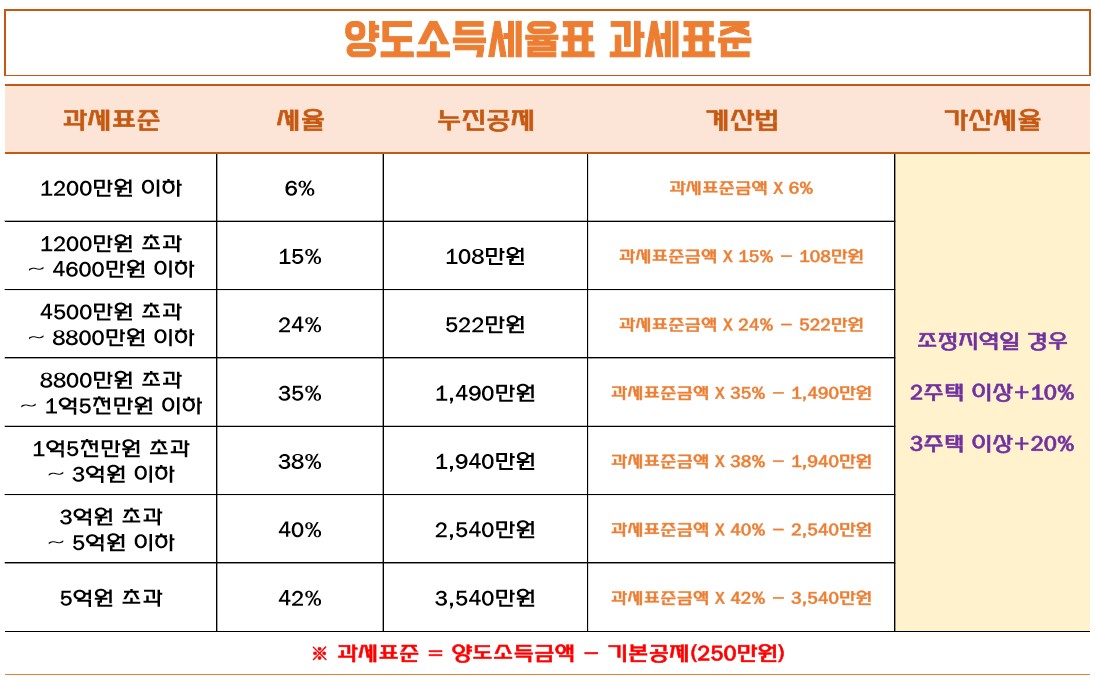

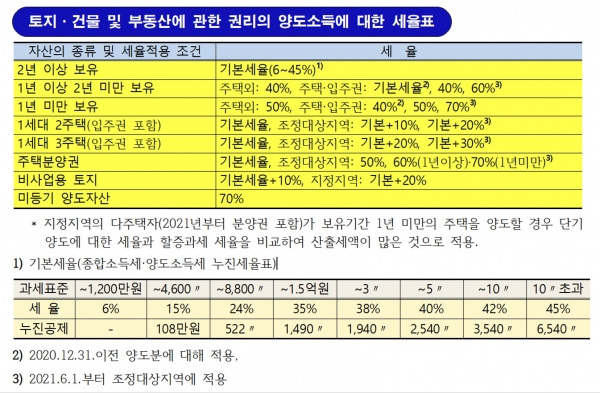

부동산 양도소득세의 결정은 소득세 과세표준의 세율에 따라 측정됩니다. 1000만원과 1억원의 이익에 대한 세율은 다르다. 이것은 귀하의 과세 표준에 귀하에게 적용되는 세율을 곱하여 계산됩니다. 이에 대해 자세히 살펴보겠습니다. 이익이 1200만원 미만이면 6% 안팎의 낮은 세율이 적용된다. 영업이익이 4600만원 미만이면 15%, 8800만원 초과이면 24%, 1억5000만원이면 35%, 최대 45%다.

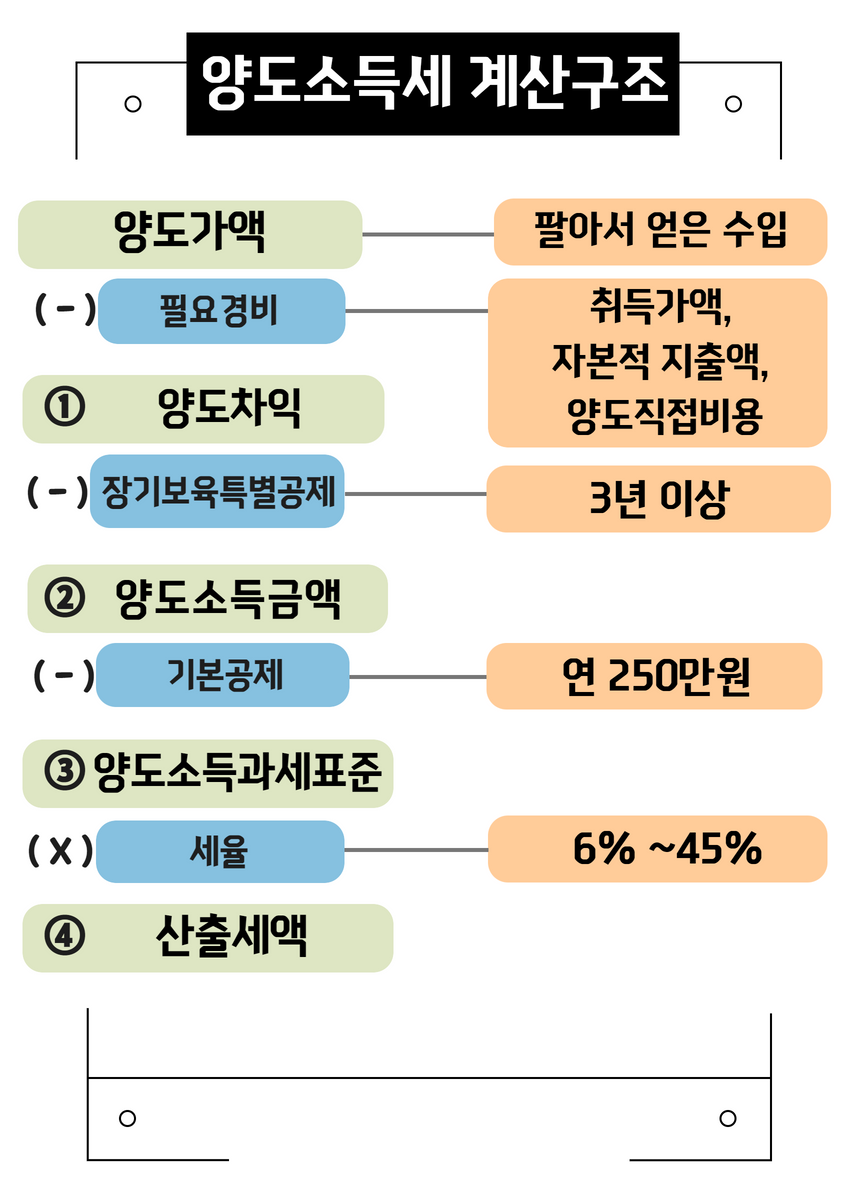

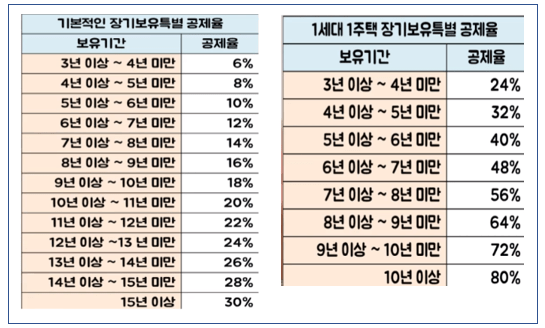

물론 특정 공제가 있을 수 있습니다. 이 과세표준을 결정하는 금액은 양도가액에서 필요경비를 뺀 나머지 이익에서 계산한다. 장기보유 특별공제인 경우에는 공제금액을 공제한 후 결정됩니다. 장기보유특별공제는 3년 이상부터 적용됩니다. 4세 미만은 4%, 5세는 8%, 6세는 10% 이렇게 연령이 높아질수록 공제율이 높아지며 15세 이상은 최대 30%까지 가능하다. 3년 이상 재산을 소유한 경우에는 순양도대금에서 재산매입금액을 뺀 금액과 양도금액에서 위의 공제액을 뺀 금액의 과세표준을 기준으로 재산양도소득세를 계산한다.

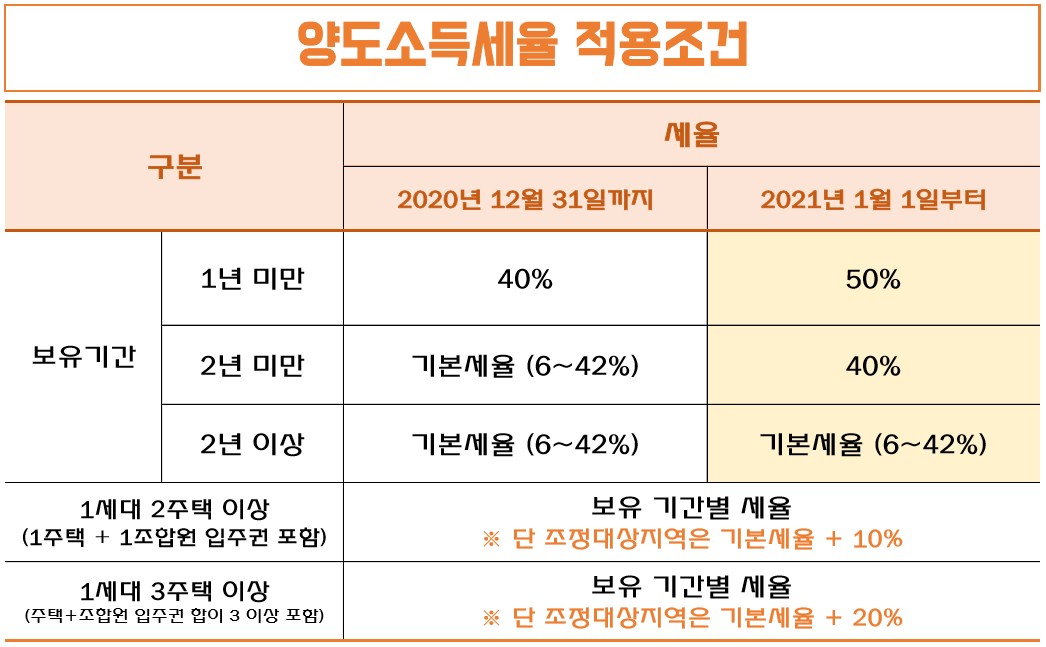

다음으로 면세 적용 여부를 추가로 고려해야 합니다. 1가구 1주택 소유자는 면세혜택을 받을 수 있습니다. 2년 이상 통화를 보유하고 있다면 자격이 될 수 있습니다. 또한 통제지역이라면 2년 이상 직접 거주해야 합니다. 하지만 12억원이 넘는 고가주택은 예외가 아니다. 대신 초과분에 대해서만 세금이 부과되므로 세금 부담을 조금이라도 줄이려고 노력할 수 있습니다.

마지막으로 부동산 양도소득세 신고는 권리 양도일을 기준으로 산정한다. 현재로서는 2개월 이내에 신고해야 합니다. 대부분의 경우 예정신고를 하고 확정신고 후에 세금을 납부합니다.