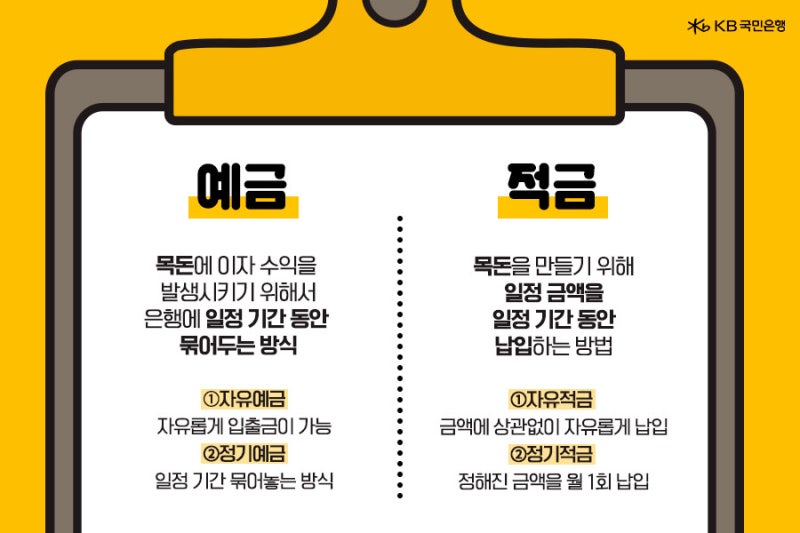

안녕하세요. 멜로드라마예요. 지난 포스팅에서는 예금과 적금의 차이점을 정리했습니다.

(예금/적금 주의사항 ③) 안녕하세요. 예금과 적금의 차이입니다. 멜로드라마예요. 앞선 두 포스팅에서 소개했듯이 이번 글에서는 예금과 적금의 차이점을 설명하고 있습니다… m.blog.naver.com

그래서 이번 포스팅에서는 예금과 적금을 통해 얻을 수 있는 ‘이자’에 대해 이야기해 볼까 합니다. 상품의 수익을 결정하는 금리, 단리와 복리의 차이, 이자계산기에 대해 알아보겠습니다. 예금 및 적금에 대한 이자율

_+%EC%9D%B4%EC%9E%90%EC%86%8C%EB%93%9D%EC%84%B8%EC%9C%A8.png?type=w800)

예·적금에 가입하고 상품약관에 따라 계약을 이행할 경우 금융기관이 제시하는 이자율에 따라 이자를 지급받게 됩니다. 그렇다면 예금상품의 금리는 어떻게 결정되나요? 예·적금 상품의 금리는 한국은행이 고시하는 기준금리를 따릅니다. 여기서 최종소비자에게 적용되는 예금·적금의 금리는 각 금융기관의 우대금리를 반영하여 결정됩니다. 금융기관별로 다양한 우대금리가 있는데, 크게 아래 5가지로 요약할 수 있습니다. 특정대상(군인/아동/지역주민 등) 카드이행, 급여이체 등 비대면 청약마케팅 협약 특정기간 동안만 판매되는 특전 상품

.png?type=w800)

(출처 : 저축은행중앙회 금융교육자료)

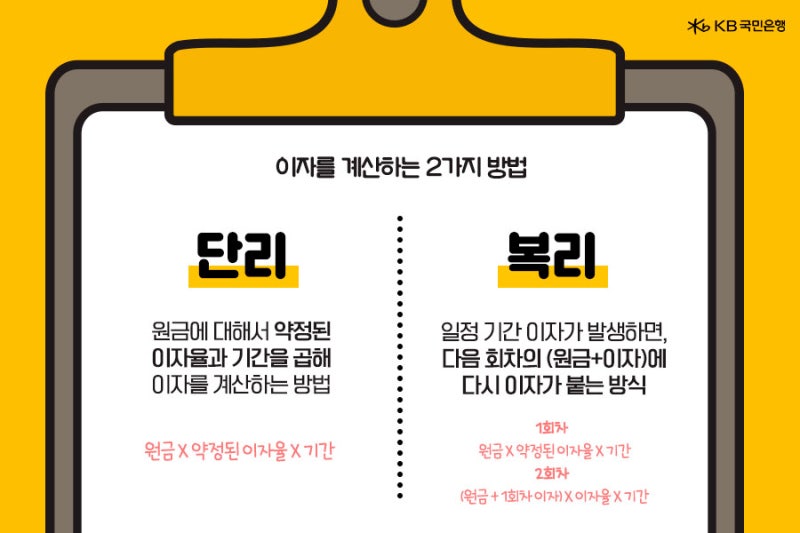

이처럼 동일한 예·적금 상품이라도 금융기관/지점/가입기간에 따라 금리가 다르기 때문에 조금 더 높은 금리의 상품에 가입할 수 있는 것이 필요합니다. (특히 특가 세일 상품도 놓치지 마세요!) 이자지급 방식 – 단순이자 vs. 복지

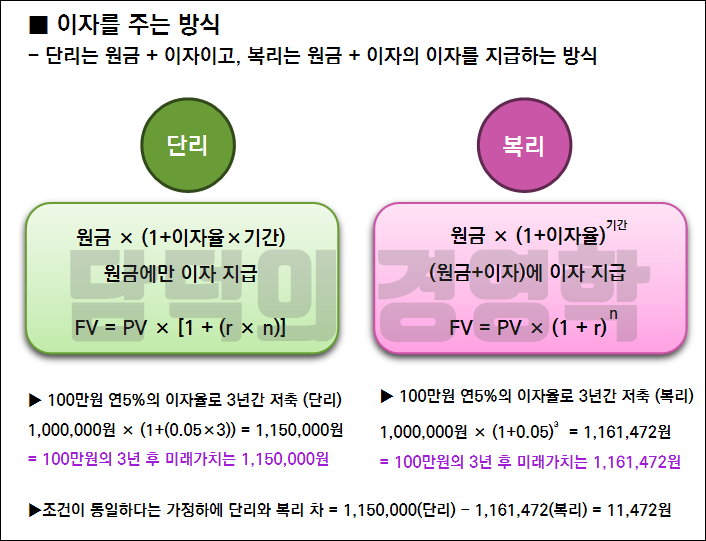

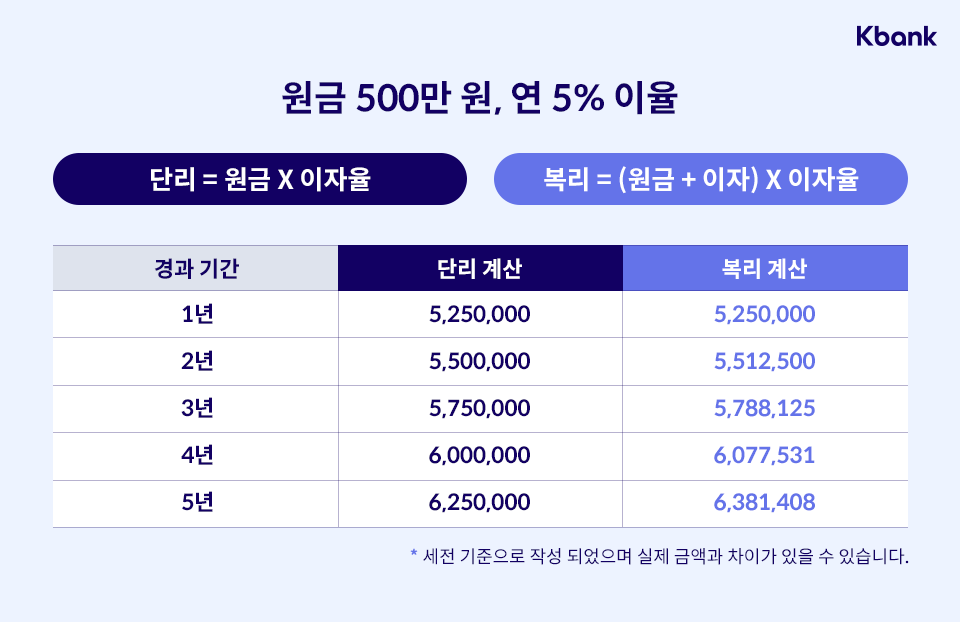

이자를 지급하는 방법에는 크게 두 가지가 있습니다. 이는 단리와 복리입니다. 단리란 약정기간을 기준으로 원금에만 약정이율을 적용하는 방식이고, 복리란 일정기간 원금에 이자를 더하고 새로운 원금에 이율을 적용하여 계산하는 방식입니다.

(출처 : 저축은행중앙회 금융교육자료)

예를 통해 좀 더 자세히 살펴보겠습니다. 1,000만원에 연이율 10%의 12개월 예금을 가입할 경우 단리와 복리 이자의 이자는 어떻게 되나요? (이해를 돕기 위해 예시에서는 세금을 제외했습니다) (단리) 1개월 : 1천만원 * 10% * (1/12) = 83,000원 2개월 : 1천만원 * 10% * (1/12) = 83,000원 3개월 : 1,000만원 * 10% * (1/12) = 83,000원… … ..(복리) 1개월 : 1,000만원 * 10% * (1/12) = 83,000원 2개월 : 10.083 백만원 * 10% * (1/12) = 84,000원 3개월 : 10,167,000원 * 10% * (1/12) = 85,000원… … .. 차이가 보이시나요? 복리의 경우 원금에 이자가 더해지며, 그 금액이 새로운 원금이 되기 때문에 단리 상품과 달리 매달 이자가 늘어나는 것을 볼 수 있습니다. 결과적으로 1,000만원을 12개월간 연이율 10%로 환산하게 됩니다. 입금하면 단리로 이자가 100만원인데, 복리로 1047만원을 받을 수 있어요!

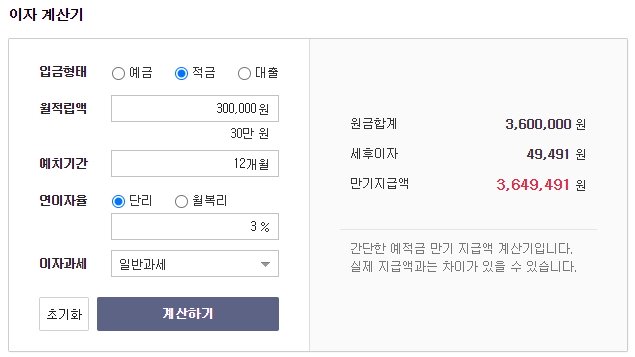

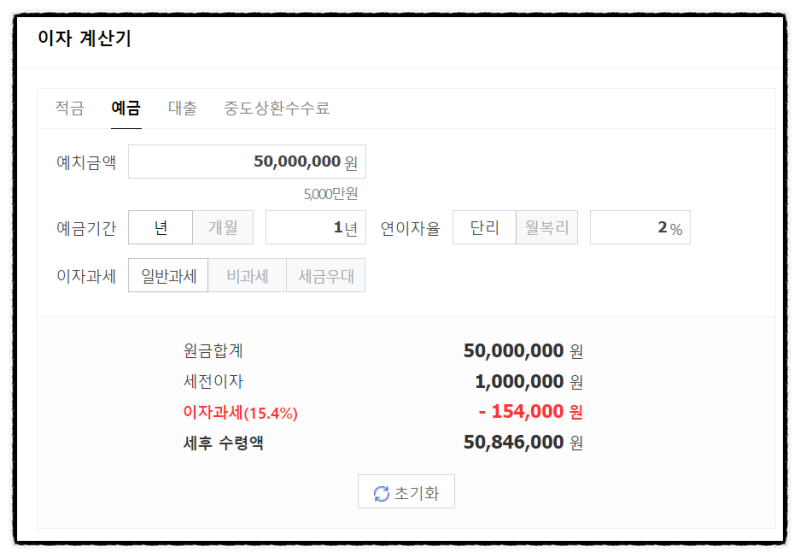

이자율이 같다면 복리 상품이 단리 상품보다 더 많은 이자를 얻을 수 있다는 사실을 이제 아셨죠? 게다가 복리는 금액이 클수록, 적금기간이 길수록 유리하니 꼭 상품에 가입하세요! 확인해 보시는 것도 좋을 것 같습니다. 예금적금 이자계산기그럼 마지막으로 예금적금 가입 전 필수 “이자계산기”를 알려드리겠습니다. 제가 가장 많이 사용하는 것은 네이버의 ‘재무계산기’입니다. 가입하려는 상품(예금, 적금)을 선택하고, 입금액과 기간/이자율/과세정보를 입력하면 예상되는 이자 금액을 바로 확인할 수 있습니다. 그래서 매우 편리합니다. 예금/적금 상품에 가입하기 전 이자를 계산하는 순간은 늘 설레고 행복합니다^^; 상품가입만큼 금리를 미리 확인하는 것도 중요해요! 잊지 마세요. 오늘은 예·적금에 대한 이자율과 단리·복리의 기본 개념과 이자를 계산하는 방법에 대해 알아봤습니다. 쉽게 설명하려고 노력했는데 이해가 되실지 모르겠네요. 다음 포스팅에서는 정기적립과 무료적립에 대해 설명드릴 예정이니 많은 관심 부탁드립니다!