모모의 목표는 장구리모와 함께 매일매일 즐거운 시간을 보내는 것! 아내와 저는 결혼한 지 11년이 되었고, LH에서 신혼부부 전세자금대출을 받은 후 지원금으로 5년째 임대주택에 살고 있습니다. 리모도는 이제 7살이고 내년에 입학을 앞두고 있어서 좀 더 안정된 삶을 살고 싶었어요. 그래서 적당한 매물을 찾다가 계약을 하고 매매를 하게 되었습니다. 많은 사람들이 내 집 마련을 꿈꾸며 첫발을 내딛을 때 대출이라는 복잡한 과정을 겪게 됩니다. 특히, 저희처럼 첫 주택구입자라면 다양한 정부 지원 상품을 고민하게 될 텐데요, 그 중 디딤돌대출은 낮은 금리와 안정적인 조건으로 많은 주목을 받고 있습니다. 오늘은 이 과정에서 제가 이용했던 첫 번째 일반디딤돌대출에 대한 자세한 타임라인을 남겨드리고자 합니다.

내집 마련을 위한 디딤돌대출이란?

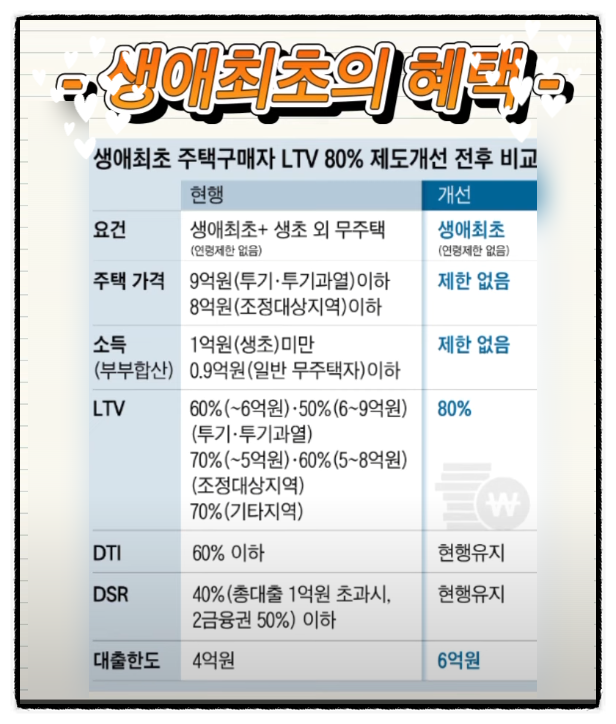

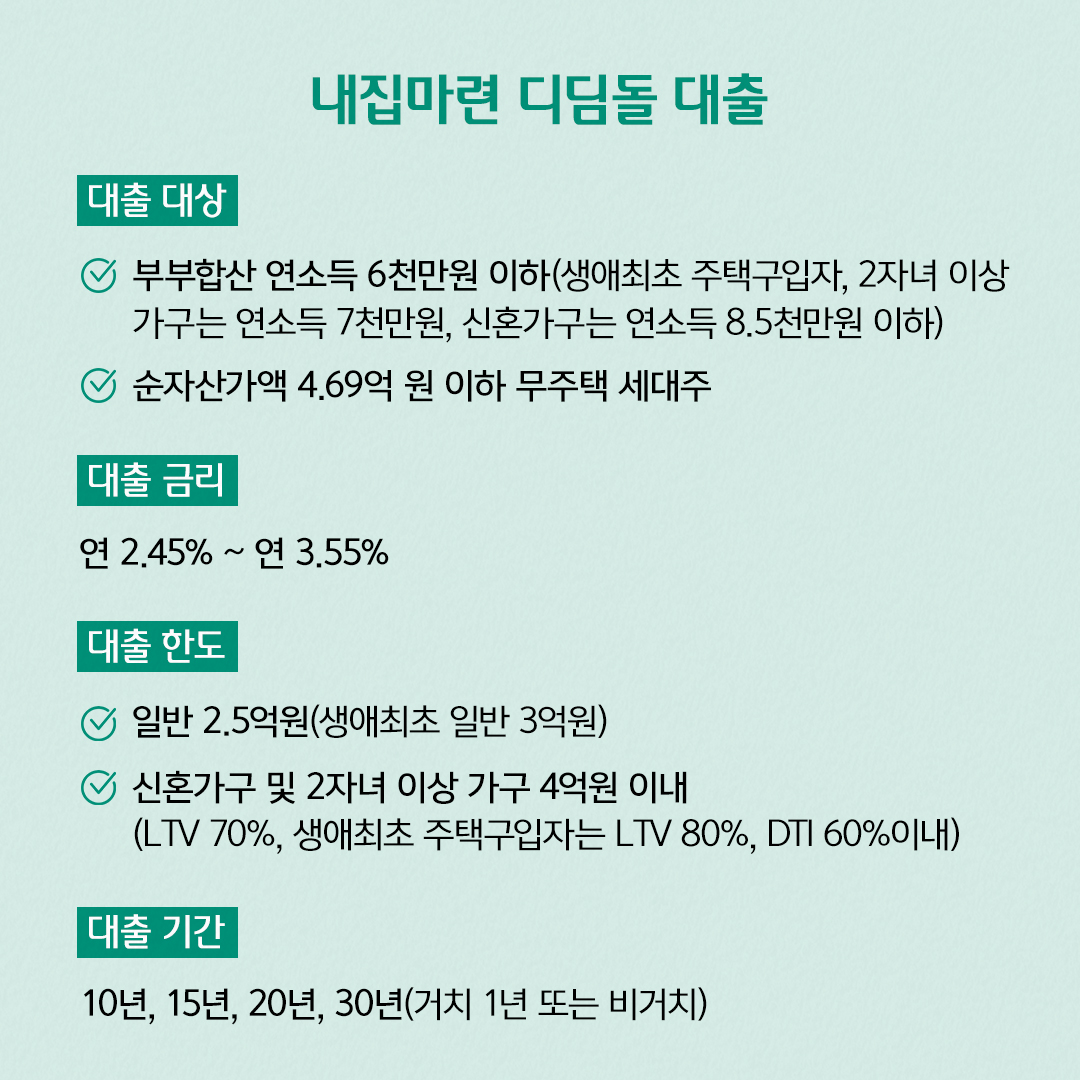

특히 저소득층이나 주택이 없는 사람들을 대상으로 정부에서 제공하는 주택구입대출 상품 중 하나입니다. 상대적으로 낮은 금리로 주택 매매를 지원하며, 특히 첫 주택 구입자에게 혜택을 집중적으로 제공합니다. 주택 구입을 처음 시작하는 사람들의 주거 안정을 돕기 위한 목적으로, 주택 구입에 대한 부담을 덜어주기 위한 제도라고 할 수 있습니다. 1. 기본조건 : 무주택 세대주와 배우자의 합산 총소득이 연 6천만원 이하일 것 첫 주택구입자, 다자녀가구, 2자녀 가구는 연 7천만원 이하, 미혼가구 연소득 8,500만원 이하 자산이 4억6900만원 이하2. 단독주택면적 85㎡ 이하(읍·면 지역은 100㎡) 주택을 대상으로 합니다. 신청일 현재 담보주택의 감정가가 5억원 이하(신혼가구 및 자녀 2인 이상은 6억원)3. 기준이자율

소득수준(부부연소득) 10년 15년 20년 30년 ~ 2천만원 이하 연 2.65% 연 2.75% 연 2.85% 2천만원 초과 ~ 4천만원 이하 연 3.00% 3.10 % 연 3.20% 연 3.25% 4 1천만 원 초과 ~ 7천만 원 이하 이하연 3.35% 연 3.45% 연 3.55% 연 3.60% 7천만 원 ~ 8천 5백만 원 초과 이하연 연 3.70% 연 3.80% 연 3.90% 3.95%

첫 번째 일반 디딤돌 대출 일정

1. Fund e-Dutden에 신청할 때 가장 중요한 것은 본인의 자격 여부를 확인하는 것입니다. 저도 처음에는 막연하게 많은 정보를 찾아봤지만, 자격 요건부터 금리 혜택까지 꼼꼼히 확인해야 했습니다. 이후 펀드에든든이라는 사이트를 통해 자산 테스트를 거쳐야 합니다. 계속하려면 이 자산 테스트를 통과해야 합니다. 혹시 모르니 7월 10일에 먼저 신청하시고, 예비자산심사 적격 판정을 받은 후 사건을 취소하고, 7월 13일에 매매계약을 진행하고, 8월 12일에 재신청을 했습니다.

2. 이의신청 절차 : 당사는 이전에 펀드론을 이용하여 전세에 거주하였기 때문에 부적격 처리되었습니다. 당일 잔액을 상환할 예정이었기 때문에 바로 이의신청을 했습니다. 8월 13일 오전 10시쯤 이의신청을 한 후, 그날 오후 3시쯤에 자격요건을 확인하는 카카오톡 메시지를 받았습니다. 그리고 다음날인 8월 13일, 카카오톡으로 사전 자산심사 적격성 여부 결정이 도착했습니다!

3. 사전자산심사 및 사후자산심사를 위한 사전자산심사 자격을 취득한 후 은행에 문의했더니 잔액만기일 1개월 전에 서류를 지참하고 방문하라고 하더군요. 그래서 기다리던 중에 갑자기 사후심사 대상이 되었다는 카톡이 왔습니다. 확인해보니 사후평가는 은행과 별도로 Fund e Deunden에서 실시하며, 신청 후 약 4주 후에 적격성 결정이 내려지는 것으로 확인되었습니다.

4. 은행 방문 및 서류 제출 올해는 9월 추석을 시작으로 10월 초에 연휴가 많았죠? 그래서 걱정되는 마음에 9월 12일 조금 이른 시간에 은행을 방문했습니다. 배우자를 방문하여 서류를 제출했는데 살펴보니 별 문제가 없다고 하고 합의서도 작성하자고 해서 한 시간 정도 은행 설명을 듣고 서류를 작성하고, 그리고 스탬프를 받았어요.

5. 드디어 승인이 났습니다! 디딤돌을 사용하는 대부분의 사람들은 승인이 날 때까지 불안하다고 생각합니다. 저 또한 Fund e Strong 앱을 통해 승인이 되었는지 매일 확인하면서 불안한 시간을 보냈습니다. 은행에서 아무런 소식도 듣지 못해서 모든 일이 잘 진행되고 있는지 확인하기 위해 두 번이나 전화했습니다. 은행원은 서류 상태가 양호하고 진행 중이라 걱정하지 않아도 된다고 안심시켜주었고, 다행히 10월 2일에 승인이 났습니다.

6. 실행 및 잔금 드디어 10월 15일 부동산 중개인 만나기 전 집에 가서 짐이 제대로 제거되었는지, 확인하지 못한 하자가 있는지 확인한 후 실물을 보러 갔습니다. 부동산 중개인. 작은 부동산 사무실은 은행 변호사, 내가 아는 변호사, 매도인, 나, 부동산 소유자 등 사람들로 붐볐다. 지참한 서류를 확인하고 변호사의 통제를 받은 후 잔액 입금과 대출금액 입금이 순조롭게 진행되었습니다. * 부동산 중개수수료, 변호사수수료, 인지수수료, 채권비용 등 집행과 잔액을 위해 필요한 자금이 있습니다. 미리 확인하고 은행계좌 잔액을 만들어 두는 것이 좋습니다.

오늘은 생애 처음으로 일반디딤돌대출 타임라인에 대해 글을 써봤습니다. 정리하면 7/10 펀드e 확보신청 7/12 사전자산심사 적격 확인 후 신청취소 7/13 매매계약서 작성 8/12 펀드e 확보신청 (사전심사 대상외 – 이의제기) 8/13 적격 사전심사 9/4 사후심사 대상 9/12 국민은행 서류접수, 동의서 작성 10/2 승인 10/15 실행 및 잔액은 동일한 순서로 진행됨. 처음으로 주택을 구입하는 것은 누구에게나 큰 도전일 수 있지만, 디딤돌 대출은 그 과정에서 강력한 지원을 제공할 수 있습니다. 처음에는 복잡한 서류와 절차로 인해 부담이 되었지만 하나하나 준비하면서 마침내 내 집을 마련할 수 있었습니다. 이 글이 대출을 준비하는 분들에게 실질적인 정보와 도움이 되기를 바랍니다. 생애 처음으로 내 집을 마련하려는 모든 분들이 이 과정을 무사히 마칠 수 있기를 바랍니다!

그럼 오늘도 행복하세요.