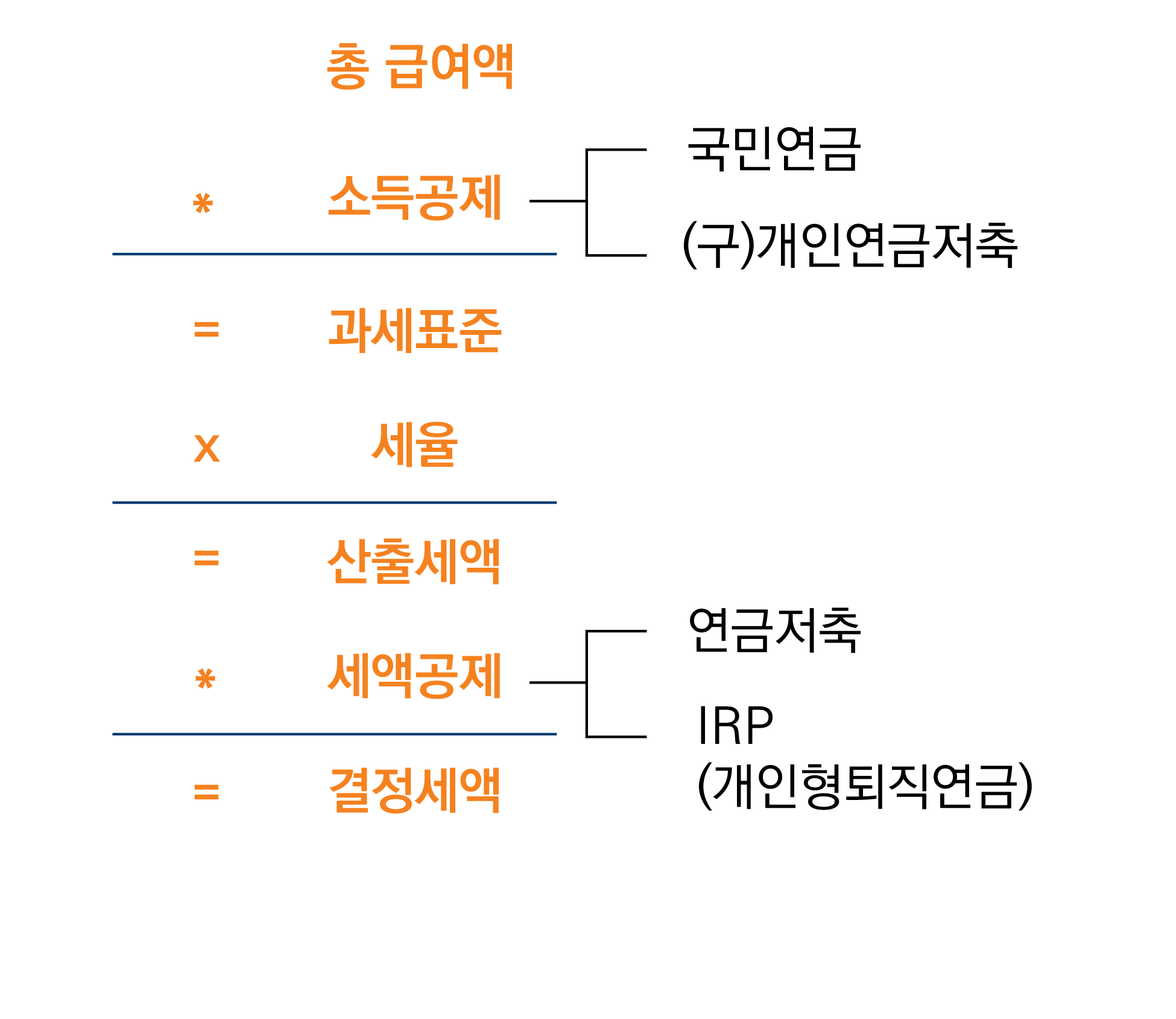

2월, 직장인이라면 누구나 연말정산을 하고 있는 달이기도 하다. 연말정산에서는 전년도의 내가 어떻게 하느냐에 따라 게워낼 수도 있고, 세금을 환급받을 수도 있기 떄문에 1월과 2월에 1년치를 잘 설계해두는 것이 무엇보다 중요하다.연말정산에서 핵심적으로 돌려받을 수 있는 항목들은 사실 정해져 있다. 인적공제와 소득공제 부분은 내가 어떻게 조절하기 힘든 부분들도 있다(인적공제를 받기 위해 소득이 있으신 부모님을 넣거나 하는건 불가능하니까)

출처 : 클립아트코리아

그러나 세액공제 부분 중에서 연금저축 부분은 다르다. 연금저축계좌 세액공제의 경우 연말정산 대상자 명의의 연금계좌에 연간 1,800만원까지 자금을 적립하고 정해진 한도 이내에서 세액을 공제받을 수 있다. 소득공제와 달리 산출세액을 차감하기 때문에 소득이 적으신 분들은 더더욱 신경쓰셔야 하는 부분이기도 하다.세액공제가 가능한 연금저축의 종류는 아래와 같다. 상품별로 각각의 특징이 있으므로 잘 비교하셔서 가입을 하셔야 한다.

보다 자세한 사항은 나의 이전 포스팅을 보시면서 공부를 해 보시기를 추천한다.

연말정산 소득공제 세액공제 미리 챙기기(연금저축/IRP/ISA등)찬 바람이 불어오면 이제 슬슬 한 해를 마무리 지어야 하는 시기이다. 한 해가 가기 전에 반드시 점검해봐…blog.naver.com

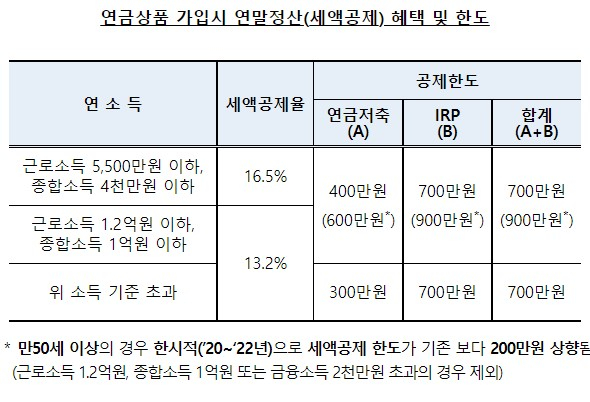

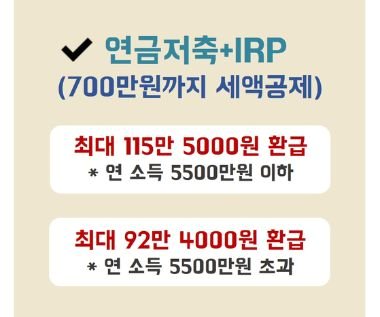

연말정산에 내연금은 세액공제 대상이 아니다? – 세제적격 VS 세제비적격 구별하기연말정산시즌에 핫한 세액공제 상품들. 1-2월이 지나가면 또 기억에서 잊혀지겠지만 세금을 토해내고 나면 …blog.naver.com 2023년부터 변경되는 연금저축 공제한도세금 더 많이 돌려받자!이런 연말정산 공제 혜택을 주는 연금저축 부분이 23년도부터는 세제 혜택이 확대되었다. 노후 보장을 보다 권유하기 위해 정부에서는 23년부터 세제 혜택을 확대한 셈이다.아래의 표를 살펴보면 이해가 쉽다. 기존에는 소득금액에 따라 3개의 분위로 나누어 대상자의 나이도 따졌다면, 이제는 보다 간단해졌다. 쉽게 말해 총 급여액 5,500만원 초과의 급여소득자의 경우 기존 연금저축 400만원, IRP 300만원(아니면 IRP로만 700만원)까지 세액공제를 받을 수 있는 한도였다면 이제는 연금 저축계좌의 경우 600만원, IRP까지 합쳐 총 900만원으로 한도가 늘어났다.그래서 나도 계획 수정에 들어갔다.기존에 IRP에 40만원, 연금저축펀드에 10만원씩 넣고 있었던 납입금을 수정하여 연금저축펀드 10만원 -> 25만원IRP계좌 40만원 -> 50만원으로 한도를 늘려보기로 했다.이렇게 맞추면 연금의 경우 연간 300만원을 납입하게 되고(25만원 X 12개월) IRP의 경우 연간 6백만원을 납입하게 되는 셈이다.총 납입한도인 9백만원 이내에서 납입되기 때문에 최대의 납입한도를 맞추게 되는 셈이다.이런건 바로 실행에 옮겨야 하기 때문에 자동이체 금액을 바로 증액을 시켰다! 나도 있는 돈이 한정이라고, 연금에 증액하는 결정이 결코 쉽지는 않았다. 그러나 은행에서 상품을 가입할 때 늘 드는 생각은 ‘돈은 언제나 없다’는 것이다.고객님들께 좋은 상품을 권유할 때 가장 많이 듣게 되는 이유 또는 변명이 ‘아~ 지금은 여유자금이 없어서요’ 였다. 여유자금이라는건 마치 상상속의 동물과도 같은 것이어서 결코 생기기 힘든 것이다. 항상 돈은 없다…국민연금의 재정 추계가 급격하게 악화되는 것은 어제 오늘의 일이 아니다. 언론들이 아래와 같은 기사처럼 지나치게 ‘연금지급 불능’이라는 공포 프레임을 짜는 것도 경계해야겠지만 마냥 국민연금만 믿고 있어서는 곤란하다. 연금의 3층탑을 단단하게 쌓아갈 때 노후에 웃음지을 수 있기 때문이다. 노후대비 뿐만이 아니라 연말정산의 혜택은 꽤 큰 혜택임이 분명하다.23년의 한도 증액 효과를 제대로 누리기 위해 지금부터 연금을 넣어보시는 것을 추천한다.