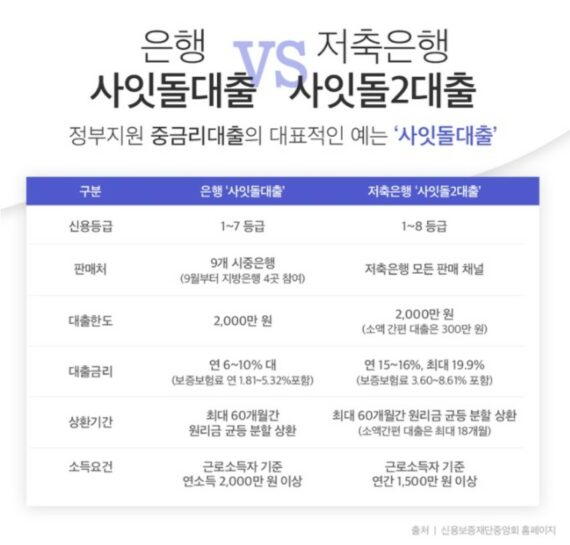

금리가 오르고 대출이 어려운 시기다. 계속해서 오르는 물가와 환율로 인해 대출을 걱정하시는 분들이 아직도 계시는 것 같습니다.. 신용등급이 높으면 제1금융권에서는 비교적 낮은 금리로 대출을 받을 수 있지만, 만약 아닙니다. 제2금융권에서는 상대적으로 높은 금리를 받으실 수 있습니다. 감당해야 할 것이다

그렇다면 은행만큼 믿음직스럽고, 저축은행만큼 접근성이 좋은 금융회사는 없을까요? 국내 최초 온투업(on-two-up) 기업 렌디트(LENDIT)가 중신용 서민을 위한 중금리 대출 창구로 주목받는 이유이기도 하다.

렌딧은 개인이나 기업으로부터 투자금을 받아 개인에게 대출해주는 방식을 적용한 ‘온라인 투자연계 금융업(온투업)’이다. 은행은 개인이나 기업에게 예금을 통해 대출을 제공하지만 온투(On2) 기업은 예금을 받을 수 없기 때문에 필요한 만큼 투자금을 모아 대출해 준다.

따라서 대출신청자의 신용도와 이자율, 대출금액 등을 반영한 다양한 정보에 따라 대출신청자를 적절히 분석하고 평가하는 것이 중요합니다. 많은 돈을 빌려도 이를 갚지 못하면 투자자에게는 손실이 된다.

그러므로 Lendit의 평가기준에 주목할 필요가 있다. 자체평가 기준인 LSS(LENDIT Scoring System)는 국가기관인 한국신용정보원과 신용정보회사 나이스신용평가로부터 받은 300개의 데이터를 바탕으로 개인의 신용등급을 1점부터 1000점까지 측정한다. AI가 점수를 매긴 지표입니다. 인공지능을 통해 대출 신청자의 월 소득, 부채 정보, 신용카드 사용 내역, 통신비, 공과금 연체금, 주거지역 임대료 등의 정보를 분석하고, 이를 바탕으로 금리를 차등 적용한다.

은행은 상대적으로 신용등급이 높은 사람들에게 대출을 해주고, 저축은행은 상대적으로 금리를 높여 부실 위험을 낮추는 방식을 채택하는 것 같아 신용평가 기술에 집중할 유인이 거의 없다. IT 기업인 Lendit은 자사의 기술을 금융 콘텐츠에 녹였습니다.

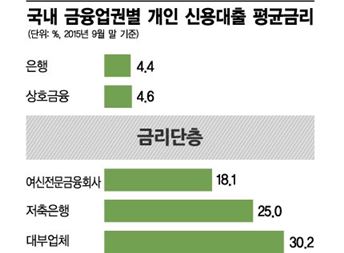

LSS를 통해 적용되는 대출 금리는 5.0~19.9%, 평균 금리는 12%이다(2022년 7월 기준, 월별 공시 기준). 상호저축은행 일반신용대출(신규취급금액) 대출 금리가 약 14.7%(한국은행 경제통계시스템, 2022년 7월 기준)인 점을 감안하면 상대적으로 금리가 낮아지는 모습을 보여 자체신용평가 방식은 적절하게 사용되고 있습니다. 어쩌면 반증일 수도 있습니다.

물론 2차 금융권에 비해 대출금리가 상대적으로 낮은 데는 이유가 있다. 연계투자와 대출 모두 인터넷을 통해 비대면으로 이루어지기 때문에 인건비나 지점 비용만큼 대출 금리를 낮출 수 있다. 이를 통해 중신용 대출자의 중금리 대출에 대한 허들이 낮아져 더욱 많은 관심을 보일 수밖에 없다.

금리와 한도를 확인하는 방법도 매우 간단합니다. 이름과 휴대폰번호로 본인 인증을 하고, 직업과 이메일만 입력하면 됩니다. 모든 과정은 1분 정도면 끝난다고 합니다. 또한, 고용/소득 확인, 대출계약서 작성, 대출금 납부 등의 과정을 거쳐 대출을 받으실 수 있습니다. 물론 누구나 대출을 받을 수 있는 것은 아니다. 물론 일정 수준 이상의 신용등급과 상환능력을 갖추고 있어야 합니다. 예를 들어 연소득이 2천만원 미만인 경우, 대출이 연체된 경우, 30일 이상 연체 경험이 있는 경우, 과도한 신용대출이나 연대보증이 있는 경우 등을 말합니다. 국내 신용대출 신청자 중 상당수가 높은 금리로 돈을 빌리고 있는 것으로 나타났다. 물론 대부분은 일반인들이고, 높은 금리가 더욱 부담스러운 요즘에는 금리를 조금만 낮추는 것도 큰 도움이 될 수 있습니다. 온투업 1위 렌딧은 투자금을 통해 제2금융권보다 상대적으로 낮은 금리로 대출을 제공하고, 이자절약도 가능하게 하는 것이 목표라고 한다. LENDIT의 미래에도 희망을 걸어주세요. 준법감시인 시험 제0226호(22.09.22.)